基本概念

基本概念

# basic conception

# OMO 公开市场操作 {#omo-公开市场操作}

# (Open market operations) {#open-market-operations}

公开市场操作是中央银行吞吐基础货币,调节市场流动性的主要货币政策工具,通过中央银行与市场交易对手进行有价证券和外汇交易,实现货币政策调控目标。

中国公开市场操作包括人民币操作和外汇操作两部分。

从交易品种看,中国人民银行公开市场业务债券交易主要包括回购交易、现券交易和发行中央银行票据。

# 回购交易 {#回购交易}

正回购 为中国人民银行向一级交易商卖出有价证券,并约定在未来购回的行为。央行进行正回购操作为回收流动性,正回购到期则为投放流动性。

逆回购 为中国人民银行向一级交易商购买有价证券,并约定在未来由一级交易商购回的行为。央行进行逆回购操作为投放流动性,逆回购到期则为回收流动性。

# 现券交易 {#现券交易}

现券买断 央行直接从二级市场买入债券,一次性地投放基础货币;

现券卖断 为央行直接卖出持有债券,一次性地回笼基础货币。

# 中央银行票据 {#中央银行票据}

即中国人民银行发行的短期债券,央行通过发行央行票据可以回笼基础货币,央行票据到期则体现为投放基础货币。

# note {#note}

OMO、MLF 和 LPR 是央行针对不同期限和不同目标的利率调整工具。

理论上来看,OMO、MLF 以及 LPR 三者变化实现不同的政策效果,并且调整利率曲线变化,因而三者不一定需要同时变化.

# MLF 中期借贷便利 {#mlf-中期借贷便利}

# (Medium-term Lending Facility) {#medium-term-lending-facility}

# feature {#feature}

- 央行借钱给商业银行(有门槛的,就是质押品)

- 操作时段一般为 3 个月、6个月、1年。

# function {#function}

- 为了增加市场流动性

# LPR 贷款市场报价利率 {#lpr-贷款市场报价利率}

# (Loan Prime Rate) k {#loan-prime-rate--k}

LPR 浮动利率是由 LPR 市场报价利率加基点构成的,基点数是固定的.

# 常识 {#常识}

- 贷款市场报价利率 ,也叫 贷款基础利率 ,由 18 家银行共同报价计算得来的,央行用它来代替原有的贷款基准利率。

- 利率分为 1 年期和 5 年期以上,房贷是和 5 年期以上的利率挂钩的。是在 5 年期的 LPR 基础上加基点上浮而来的。

- LPR 每个月 20 日(遇节假日顺延)会更新一次

- 房贷不会跟随 LPR 每月更新。

# SLF 常备借贷便利 {#slf-常备借贷便利}

主要功能是满足金融机构期限较长的大额流动性需求,在银行体系流动性出现临时性波动时相机运用。

- 面对的是政策性银行和全国性商业银行

- 期限为 1-3 个月

- 利率水平则根据货币政策调控、引导市场利率的需要等因素综合确定。

# SLO 短期流动性调节工具。 {#slo-短期流动性调节工具}

- 每周二、周四,央行一般都会进行公开市场操作,目前最主要的是回购操作。

- 主要以期限在 7 天以内的正回购和逆回购为主

- 央行可以通过 SLO 来调节 7 天以内的超短期货币供应和利率,遇节假日可适当延长操作期限

- 采用市场化利率招标方式开展操作。

# PSL 全称为抵押补充贷款工具 {#psl-全称为抵押补充贷款工具}

- 多是央行为了支持一些特定项目的建设向政策性银行(如国开行)提供的成本较低的抵押贷款,期限一般在 3-5 年;

- 它还可以用于向市场投放货币,调节中期市场利率。

# 基点 {#基点}

bp 是指基点 Basis Point(bp)

基点的定义是“百分之零点零一”(0.01%)

金融方面,债券和票据利率改变量的度量单位。一个基点等于 0.01 个百分点,即 0.01%,因此,100 个基点等于 1%。

# 逆回购 {#逆回购}

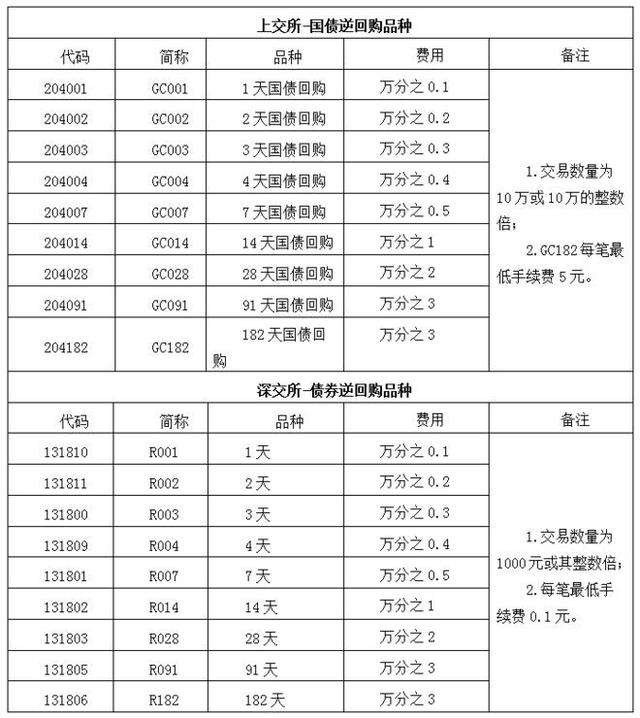

逆回购从本质上讲是一种短期贷款,就是你把钱借给别人,获得固定利息;别人用债券(国债或企业债)作抵押,到期还本付息。

上海市场国债逆回购:交易数量为 10 万或 10 万的整数倍;

深圳市场债券逆回购:交易数量为 1000 元或其整数倍;

# 净收益 {#净收益}

净收益 = 成交金额×年收益率×资金实际占用天数/365 天 - 手续费

比活期存款利息高.

# 通货膨胀 {#通货膨胀}

三个主要的催化剂:

- 需求拉动型通货膨胀 指一个经济体对商品和服务的总体需求增长速度快于该经济体的生产能力的增长速度供需 需求增加而供给减少,从而导致价格上涨。

- 成本拉动型通货膨胀

- 内在通货膨胀 随着商品和服务价格的上涨,劳动力期望并要求更高的工资来维持他们的生活成本。

# 通货紧缩 {#通货紧缩}

指货币供应量少于流通领域对货币的实际需求量而引起的货币升值,从而引起的商品和劳务的货币价格总水平持续下跌的现象。(简单来说就是钱变得更值钱了)

# 通货膨胀 VS 通货紧缩 {#通货膨胀-vs-通货紧缩}

货币具有“通货”的性质。

央行增加货币供应量本质是增加社会总产出,而不是让钞票更值钱。

通货紧缩时,持有现金本身就是对自己的投资。

适度的通货膨胀是一个正常的经济现象,而通货紧缩会阻碍经济的正常运行,比通货膨胀更加可怕!

# 滞胀 {#滞胀}

通货膨胀、经济增长缓慢或停滞、失业率相对较高的经济.

滞胀的原因各不相同,但主要是由于严厉的监管和货币供应量的增加。

# 货币乘数 {#货币乘数}

货币乘数是指货币供给量对基础货币的倍数关系,简单地说,货币乘数是一单位准备金所产生的货币量。

对于不同时期的货币乘数大概率是不一样的,总体而言随时间上涨和上涨,但是会有一个上限,而且这个上限肯定是小于 法定准备金的倒数 的,也就是基础货币最终不可能全部回到央行的(因为货币可能会损坏,银行为了控制风险一定会留存一部分现金,公众也会预留一部分进行日常使用)。

# 信贷, M2 和社融 {#信贷-m2-和社融}

货币政策、信贷、M2与社融 (opens new window)

# 信贷 {#信贷}

在二级银行制度下,央行只“印”了基础货币,而广义货币是银行通过信贷投放来派生的。央行又规定了存款准备金率,从而限定的银行派生 M2 的能力。

# M2 {#m2}

| M | define |

|---|---|

| M0(货币) | 流通中的现金,即流通于银行体系之外的现金 |

| M1(狭义货币) | M0 + 企业活期存款 |

| M2(广义货币) | M1 + 准货币(居民储蓄款 + 定期存款 + 其他存款 |

M0 就是市场上流通的钞票,代表的是直接的购买力, M0 存在周期性特征,即在春节前后,M0 的存量大幅增加,因为春节我们需要准备大量的红包。 央行资产负债表中的负债项[货币发行]科目-其他存款性机构的资产项[库存现金].(央行发行了多少实质性的钞票减去存放在银行中的钞票,就可以测算出 M0 的数量大小)

M1 M0 的基础上加上其他存款性机构的负债项[单位活期存款]。

M2 M0、M1、M2 的流动性是逐级递减的

而 M2 是商业银行资产负债表的右侧,是负债端。

# 社融 {#社融}

社融是金融机构资产负债表的左侧,是资产端

M2 和社融通常是投资的领先指标,M2 增速减去名义 GDP 的增速往往用来评估股市面临的流动性情况。